問7 正味現在価値( Net Present Value )による投資採算性の評価に関する次の記述を 読んで,設問1~3に答えよ。

日用品メーカのD社では,業務効率の向上及び 2016 年に予定されている新生産設備の稼働への 対応を目的として,新たに生産管理システムの導入を検討している。生産管理システムの 導入における投資採算性の評価を,企画課で行うことになった。企画課で試算したシステム導入に 掛かる投資と効果は次のとおりである。

(1) 投資

生産管理システムの導入の方法として,次の2案を検討した。

① 業務効率向上のための投資と新生産設備の稼働対応の投資の両方を 2012 年に行う (以下,一括投資という)場合,7億5千万円が必要となる。

② 業務効率向上のための投資を 2012 年に,新生産設備の稼働対応の投資を 2015 年に行う (以下,分割投資という)場合,2012 年に5億円,2015 年に3億円が必要となる。

(2)効果

(1) のどちらの場合でも,生産管理システムの導入にようて,2013 年からは年間2億円, 2016 年からは年間3億円のコスト削減が見込まれる。

D社では,投資採算性の評価に正味現在価値(以下,NPV という)を用いている。 NPV は,キャッシュの現在価値という概念を使っている。現在価値の考え方を用いると, 現在の 100 万円は1年後の 100 万円よりも価値が高い。なぜなら,現在の 100 万円を 1年間預金すると利子がついて1年後には 100 万円よりも多くなるからである。 利子率を 0.05 として複利計算すると,1年後の 100 万円は現在の約 95 万円, 2年後の 100 万円は現在の約 91 万円と同じ価値ということになる。 これがキャッシュの現在価値という概念である。

なお,NPV の計算では,利子率を割引率と呼ぶこともある。

設問1 NPV を使った投資課算性の評価に関する次の

記述中の  に入れる正しい答えを,解答群の中から選べ。

に入れる正しい答えを,解答群の中から選べ。

NPV を計算するときは,各年に増減するキャッシュの現在価値を計算する必要がある。

割引率を r で複利計算し,n 年後のキャッシュを C と表すとき,その現在価値は,

と表せる。

と表せる。

なお,投資年については,n=0 で計算する。

将来の各年におけるキャッシュの増減に対して,その現在価値を計算し, 次に各年の現在価値を合計することで NPV が求められる。NPV が正のときは, その投資案は採算性があり,NPV が大きいほど採算性が高いと評価される。 NPV が負のときは,その投資案は採算性がなく,投資するべきでないと評価される。 NPV が正の投資案が二つ以上あるときは,NPV の最も大きな投資案を選択するべきである。

解答群

設問2 生産管理システムの投資採算性の評価に関する次の 記述中の

に入れる適切な答えを,解答群の中から選べ。

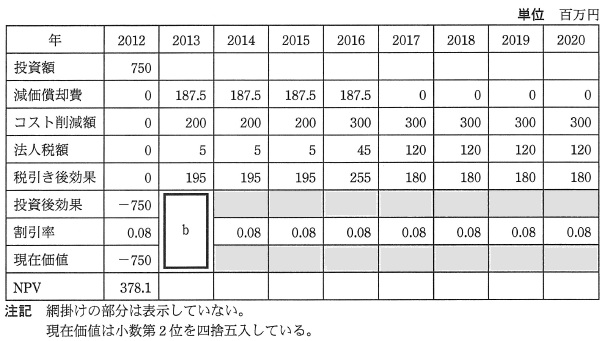

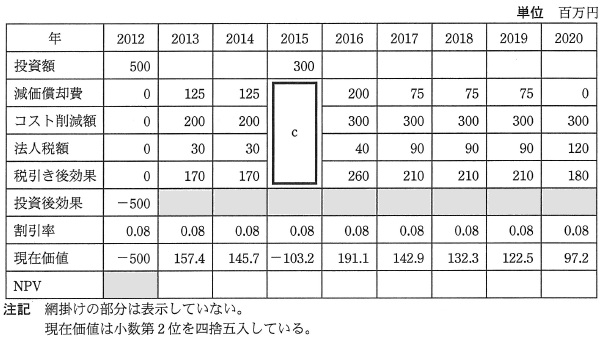

企画課では,次の手順で生産管理システム導入の投資採算性の評価を行うことにした。 一括投資する場合の生産管理システム導入の NPV を 計算する表1と, 分割投資する場合の NPV を計算する表2を作成した。

(1) 2012 年から 2020 年までの期間を対象に NPV を計算する。

(2) 各年のコスト削減額から減価償却費を差し引いて,各年の課税対象効果を求める。

(3) 減価償却費は,投資した翌年から4年間の定額償却(残存価額は 0 円)として求める。

(4) 法人税率を 40% とし,各年の課税対象効果から法人税として控除される法人税額を求める。

(5) 各年のコスト削減額から法人税額を差し引いて税引き後効果を求め,更に税引き後効果から 各年の投資額を差し引いて各年の投資後効果(キャッシュ増減額)を求める。

(6) 割引率を 0.08 とし,各年の投資後効果の現在価値を計算する。

(7) (6)で計算した各年の現在価値を合計し,投資案の NPV を計算する。

企画課では,表1と表2の結果から  と判断した。

と判断した。

b に関する解答群

c に関する解答群

d に関する解答群

イ 一括投資,分割投資のどちらの投資案もするべきでない

ウ 一括投資するべきである

エ 分割投資するべきである

設問3 生産管理システムの NPV の再計算に関する次の記述中の

に

入れる適切な答えを,解答群の中から選べ。

なお,解答は重複して選んでもよい。

企画課で作成した表1,表2を社内の関係部署に説明したところ,生産課から, 生産管理システムに新たな機能を追加したいとの要望があった。新たな機能の追加には, 2012 年に5千万円の追加投資が必要となる。その場合,生産管理システムの機能が向上し, 追加効果は年間で5百万円の見込みである。

機能を追加した場合の NPV を企画課で計算した結果,一括投資の場合の NPV は3億 6,190 万円,

分割投資の場合の NPV は3億 7,000 万円であった。企画課では,これらの結果と表1,表2から,

生産課の要望については, と判断した。

と判断した。

また,経理課から,D社では情報システムの減価償却期間を4年間ではなく5年間で 行っているので,表1,表2もそのように修正するべきであるとのコメントがあった。 減価償却期間を5年に変更すると,表1の各年の減価償却費は表3のように変わる。

表3によると,2013 年から 2016 年までの各年の減価償却費は表1に比べて下がり,

2017 年の減価償却費は表1に比べて上がり,2018 年以降の減価償却費は

表1と同じであることが分かる。したがって,2013 年から 2016 年までの

税引き後効果は  ことになり,2017 年の

税引き後効果は

ことになり,2017 年の

税引き後効果は  ことになる。

2020 年までの減価償却費の総額は変わらないものの,現在価値の考え方を考慮すると,

NPV は

ことになる。

2020 年までの減価償却費の総額は変わらないものの,現在価値の考え方を考慮すると,

NPV は  と考えられる。これは,表2についても同様である。

と考えられる。これは,表2についても同様である。

企画課では,経理課のコメントに従って表1と表2を修正して,再度投資採算性を評価した。

e に関する解答群

イ 一括投資,分割投資のどちらの場合も受け入れるべきである

ウ 一括投資の場合だけ受け入れるべきである

エ 分割投資の場合だけ受け入れるべきである

f ~ h の解答群

[←前の問題] [次の問題→] [問題一覧表] [分野別] [基本情報技術者試験TOP ]